Điểm lại một số sai phạm của Công ty Cổ phần Đại Nam- Bài 3

Theo dõi Báo Bình Dương trên

Bài 3: Sự thật khách quan các vi phạm về đầu tư xây dựng của Công ty CPĐN

(BDO) Ngày 5-1-2015, Chủ tịch UBND tỉnh Bình Dương đã ra Quyết định số 02/ QĐ-UBND về việc thành lập đoàn thanh tra toàn diện các hoạt động sản xuất, kinh doanh (SXKD) và việc chấp hành các quy định pháp luật liên quan đến hoạt động SXKD của Công ty CPĐN.

Thực hiện quyết định nói trên, Thanh tra Nhà nước tỉnh Bình Dương đã tiến hành thanh tra toàn diện tại Công ty CPĐN từ ngày 8-1-2015 đến ngày 13-5- 2015.

Ngày 19-8-2015, UBND tỉnh đã công bố Kết luận thanh tra số 2735/KL-UBND ngày 13- 8-2015 về việc thanh tra tại Công ty CPĐN, tiếp tục chỉ ra thêm các vi phạm của Công ty CPĐN về việc chấp hành quy định pháp luật về đất đai; việc chấp hành quy định pháp luật về đầu tư xây dựng cơ bản; việc chấp hành quy định pháp luật về môi trường và tài nguyên nước; việc chấp hành quy định pháp luật trong quá trình hoạt động SXKD; việc chấp hành kết luận, kiến nghị sau thanh tra.

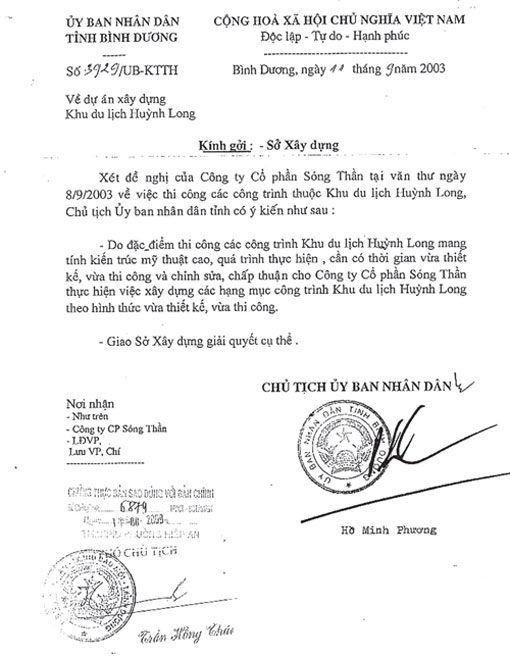

Công văn số 3929 chỉ là chủ trương không phải là giấy phép xây dựng

Tất cả các vi phạm của Công ty CPĐN mà kết luận thanh tra của UBND Bình Dương công bố đã được Báo Bình Dương phản ánh chi tiết trong các loạt bài vừa qua.

Riêng đối với vi phạm các quy định pháp luật về đầu tư xây dựng, thời gian qua vẫn còn có những dư luận chưa chính xác, khi cho rằng thanh tra tỉnh “bới bèo ra bọ” hay những công trình vi phạm chỉ là những nhà vệ sinh, quầy bán vé, lều nghỉ chân…, đặc biệt là thông tin không chính xác về Công văn số 3929/ UB-KTTH, ngày 11-9-2003 của UBND tỉnh Bình Dương về việc cho phép Công ty CPĐN “vừa thiết kế, vừa thi công” các hạng mục công trình trong Khu du lịch Đại Nam, rồi cho rằng, UBND tỉnh trước đây đã cho phép xây dựng, nay lại thanh tra, xử phạt.

Trong bài viết này, chúng tôi phản ánh lại chi tiết về vi phạm này của Công ty CPĐN trong quá trình xây dựng Khu du lịch Đại Nam (trước đây gọi là Khu du lịch Huỳnh Long).

Khi Công ty CPĐN tiến hành đầu tư xây dựng Khu du lịch Đại Nam, cũng như bao doanh nghiệp khác, tỉnh Bình Dương đã luôn tạo mọi điều kiện thuận lợi nhất.

Chính vì thế, ngày 11-9- 2003, UBND tỉnh Bình Dương ban hành Công văn số 3929/ UB-KTTH, do ông Hồ Minh Phương, khi đó là Chủ tịch UBND tỉnh ký ban hành.

Nội dung công văn này nêu rõ: “Xét đề nghị của Công ty Cổ phần Sóng Thần (nay là Công ty CPĐN - PV) tại văn thư ngày 8-9-2003 về việc thi công các công trình thuộc Khu du lịch Huỳnh Long, Chủ tịch UBND tỉnh có ý kiến như sau: Do đặc điểm thi công các công trình Khu du lịch Huỳnh Long mang tính kiến trúc mỹ thuật cao, quá trình thực hiện cần có thời gian vừa thiết kế, vừa thi công và chỉnh sửa, chấp thuận cho Công ty Cổ phần Sóng Thần thực hiện việc xây dựng các hạng mục công trình Khu du lịch Huỳnh Long theo hình thức vừa thiết kế, vừa thi công. Giao Sở Xây dựng giải quyết cụ thể”.

Công văn số 3929/UB-KTTH chỉ là một chủ trương nhằm tạo điều kiện thuận lợi cho Công ty CPĐN trong quá trình đầu tư, triển khai xây dựng dự án Khu du lịch Đại Nam, không phải là giấy phép xây dựng, còn vấn đề thực hiện thế nào thì phải được sự xem xét của Sở Xây dựng.

Và khi xây dựng xong, Công ty CPĐN phải thực hiện các thủ tục cấp phép xây dựng theo đúng quy định của pháp luật. Chính vì thế, khi cho phép Công ty CPĐN được thực hiện theo hình thức “vừa thiết kế, vừa thi công”, không có nghĩa là khi xây dựng xong các hạng mục, công trình, Công ty CPĐN có thể bất chấp mọi thủ tục pháp lý về xây dựng cơ bản.

Trên thực tế, trước thời điểm thanh tra, Công ty CPĐN đã bị nhắc nhở, xử phạt vì có những vi phạm quy định pháp luật trong lĩnh vực đầu tư xây dựng cơ bản.

Tuy nhiên, khi đoàn thanh tra vào làm việc, đoàn đã tiếp tục phát hiện trong suốt thời gian từ năm 2009 đến năm 2011, Công ty CPĐN đã có 167 hạng mục công trình vi phạm các quy định pháp luật về đầu tư xây dựng.

Cụ thể, theo Kết luận thanh tra số 2735/ KL-UBND ngày 13-8-2015 của UBND tỉnh Bình Dương, đến thời điểm đoàn thanh tra tiến hành xác minh, Công ty CPĐN có 4 công trình có thay đổi so với giấy phép xây dựng, giấy chứng nhận quyền sở hữu công trình xây dựng về số tầng, diện tích xây dựng; có 167 hạng mục công trình đã xây dựng hoàn chỉnh nhưng không lập thủ tục xin phép xây dựng và đăng ký sở hữu công trình, trong đó có 4 công trình không phù hợp quy hoạch.

Các hành vi này vi phạm quy định tại Nghị định số 121/2013/NĐ-CP ngày 10-10- 2013, Nghị định 23/2009NĐ-CP, Nghị định 126/2014/NĐ-CP của Chính phủ…

Đặc biệt, không chỉ đơn giản là những công trình phụ tạm, quầy bán vé, nhà vệ sinh…, trong 167 hạng mục công trình được đoàn thanh tra xác minh là vi phạm các quy định pháp luật về đầu tư xây dựng, có nhiều hạng mục, công trình kiên cố mà chủ đầu tư là Công ty CPĐN đã xây dựng hoàn chỉnh nhưng không lập thủ tục xin phép xây dựng và đăng ký sở hữu công trình.

Đơn cử như một số công trình: Nhà trung tâm dịch vụ du lịch (năm 2010), trạm xăng dầu (năm 2010), nhà tiền chế (năm 2013), cổng soát vé (năm 2013)… Tất cả các hạng mục, công trình này, Công ty CPĐN đã hoàn thành xây dựng xong, tính đến thời điểm thanh tra có những công trình đã hoàn thành gần 4 năm nhưng vẫn chưa thực hiện trình tự thủ tục xây dựng và xin cấp sở hữu công trình.

Điều này là vi phạm quy định về trật tự xây dựng chiếu theo Điểm c, Khoản 2, Điều 11 Nghị định 23/2009 của Chính phủ “chủ đầu tư tổ chức thi công xây dựng công trình không có giấy phép xây dựng mà theo quy định phải có giấy phép xây dựng”. Với những vi phạm này, chủ đầu tư sẽ bị xử phạt từ 30 - 40 triệu đồng (nếu còn thời hiệu xử phạt), buộc khắc phục hậu quả và bị xử lý theo Nghị định 180/NĐ-CP là buộc phải phá dỡ công trình…

Có dư luận cũng cho rằng, trước khi Thanh tra Nhà nước tỉnh Bình Dương tiến hành thanh tra toàn diện đối với Công ty CPĐN đã có các đoàn thanh tra tiến hành thanh tra tại Công ty CPĐN.

Tuy nhiên, 3 đoàn thanh tra trước đó tại công ty gồm: Đoàn thanh tra của Tổng cục Thuế, thời kỳ thanh tra là năm 2011, thời gian thanh tra vào tháng 10-2012, nội dung là kiểm tra việc chấp hành pháp luật thuế; đoàn kiểm toán khu vực IV, thời kỳ kiểm toán năm 2011, 2012, thời gian kiểm toán tháng 8-2013, nội dung kiểm toán là việc thực hiện nghĩa vụ với ngân sách Nhà nước; đoàn thanh tra của Cục Thuế tỉnh, thời kỳ thanh tra năm 2012, thời gian thanh tra tháng 7-2014, nội dung thanh tra thuế. Còn đoàn thanh tra tiến hành thanh tra theo Quyết định 02/QĐ-UBND ngày 5-1-2015 của Chủ tịch UBND tỉnh Bình Dương, thời kỳ thanh tra từ năm 2009 đến 2014, thời gian thanh tra tháng 1-2015, nội dung là thanh tra toàn diện hoạt động SXKD và việc chấp hành các quy định pháp luật liên quan đến hoạt động SXKD của Công ty CPĐN.

Căn cứ vào Khoản 2, Điều 7 của Luật Thanh tra năm 2011 quy định: “Không trùng lắp phạm vi, đối tượng, nội dung, thời gian thanh tra giữa các cơ quan thực hiện chức năng thanh tra”; đối chiếu với quy định này thì đoàn thanh tra của UBND tỉnh tiến hành thanh tra tại Công ty CPĐN là đúng pháp luật, là việc hết sức bình thường trong quá trình thực hiện chức năng quản lý nhà nước tại địa phương.

Hơn thế nữa, việc tiến hành thanh tra toàn diện đối với Công ty CPĐN còn nhằm thực hiện nghiêm túc ý kiến chỉ đạo của Thủ tướng Chính phủ về việc xử lý kết quả xác minh nội dung tố cáo và Kết luận nội dung tố cáo số 1549/KL-TTCP ngày 4-7-2014 của TTCP.

NHÓM P.V