Vì sao Công ty Cổ phần Đại Nam bị thanh tra toàn diện? - Bài 1

Theo dõi Báo Bình Dương trên

(BDO)

Bài 1: Không phải là chuyện vạch lá tìm sâu!

LTS: Ngày 19-8, UBND tỉnh Bình Dương đã công bố Kết luận thanh tra số 2735/KL-UBND ngày 13-8-2015 của Chủ tịch UBND tỉnh Bình Dương về việc thanh tra tại Công ty Cổ phần Đại Nam (CPĐN). Theo đó, Công ty CPĐN đã có những vi phạm về việc chấp hành quy định pháp luật về đất đai; việc chấp hành quy định pháp luật về đầu tư xây dựng cơ bản; việc chấp hành quy định pháp luật về môi trường và tài nguyên nước; việc chấp hành quy định pháp luật trong quá trình hoạt động sản xuất, kinh doanh; việc chấp hành kết luận, kiến nghị sau thanh tra… Để cung cấp thông tin một cách khách quan, đầy đủ về cuộc thanh tra, các nội dung thanh tra đối với Công ty CPĐN, Báo Bình Dương bắt đầu đăng loạt bài phản ánh cụ thể về vụ việc này.

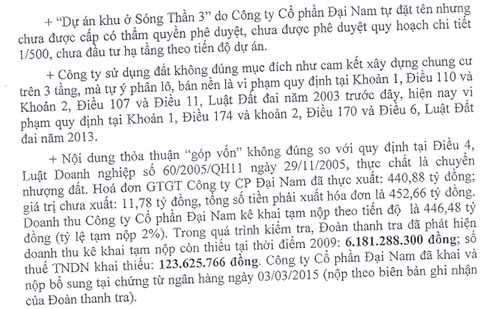

Một nội dung trong kết luận thanh tra về nghĩa vụ tài chính đối với việc phân lô bán nền của Công ty Cổ phần Đại Nam tại Dự án KCN Sóng Thần 3 Ảnh: P.V

Thực hiện kết luận nội dung tố cáo của Thanh tra Chính phủ

Như trước đây Báo Bình Dương đã thông tin, trong kết luận nội dung tố cáo số 1549/KL-TTCP ngày 4-7-2014 của Thanh tra Chính phủ (TTCP) đã kết luận 3 nội dung tố cáo; đồng thời yêu cầu Tỉnh ủy, UBND tỉnh Bình Dương thực hiện việc xem xét trách nhiệm đối với tổ chức, cá nhân có thiếu sót; chỉ đạo các cơ quan chức năng làm rõ, xử lý việc phân lô, bán nền trong Khu công nghiệp Sóng Thần 3 (do Công ty CPĐN làm chủ đầu tư).

Thực hiện Công văn số 1071/VPCP-V.I ngày 18-6- 2014 của Văn phòng Chính phủ truyền đạt ý kiến chỉ đạo của Thủ tướng Chính phủ về việc xử lý kết quả xác minh nội dung tố cáo và kết luận nội dung tố cáo số 1549/KL-TTCP ngày 4-7-2014 của TTCP, tỉnh Bình Dương đã tiến hành thực hiện các nội dung trong kết luận một cách nghiêm túc. Tuy nhiên, trong quá trình thực hiện, Công ty CPĐN đã có các văn bản gửi các cơ quan chức năng nhằm né tránh, gây chậm trễ đối với việc thực hiện kết luận nội dung tố cáo của TTCP.

Đặc biệt, sau khi TTCP có kết luận nội dung tố cáo, Tỉnh ủy Bình Dương chỉ đạo cơ quan công an điều tra làm rõ việc “phân lô, bán nền” tại KCN Sóng Thần 3, cơ quan điều tra yêu cầu ngành thuế báo cáo về việc chấp hành thuế của Công ty CPĐN trong quá trình “phân lô, bán nền”. Cục Thuế đã báo cáo UBND tỉnh và được chấp nhận nên ra quyết định thanh tra đột xuất. Điều này là hoàn toàn đúng với quy định của pháp luật. Tuy nhiên, Công ty CPĐN vẫn có những động thái không hợp tác với đoàn thanh tra của Cục Thuế tỉnh.

Ngày 5-1-2015, Chủ tịch UBND tỉnh Bình Dương ra Quyết định số 02/QĐ-UBND về việc thành lập đoàn thanh tra toàn diện các hoạt động sản xuất, kinh doanh (SXKD) và việc chấp hành các quy định pháp luật liên quan đến hoạt động sản xuất, kinh doanh của Công ty CPĐN. Thực hiện quyết định này, Thanh tra tỉnh Bình Dương đã tiến hành thanh tra tại Công ty CPĐN từ ngày 8-1-2015 đến ngày 13-5-2015.

Như vậy, có thể khẳng định rằng, việc thanh tra toàn diện đối với Công ty CPĐN được tiến hành nhằm tiếp tục thực hiện nghiêm túc ý kiến chỉ đạo của Thủ tướng Chính phủ và kết luận nội dung tố cáo số 1549/KL-TTCP ngày 4-7-2014 của TTCP. Việc ra quyết định và tiến hành thanh tra toàn diện đối với Công ty CPĐN hoàn toàn không phải là “vạch lá tìm sâu” hay “bới bèo ra bọ”.

Thanh tra đúng pháp luật

Trong thời gian qua, trước khi Thanh tra Nhà nước tỉnh Bình Dương tiến hành thanh tra toàn diện đối với Công ty CPĐN đã có các đoàn thanh tra tiến hành thanh tra tại Công ty CPĐN, bao gồm: Đoàn thanh tra của Tổng cục Thuế, thời kỳ thanh tra là năm 2011, thời gian thanh tra vào tháng 10-2012, nội dung là kiểm tra việc chấp hành pháp luật thuế; đoàn kiểm toán khu vực IV, thời kỳ kiểm toán năm 2011, 2012, thời gian kiểm toán tháng 8-2013, nội dung kiểm toán là việc thực hiện nghĩa vụ với ngân sách Nhà nước; đoàn thanh tra của Cục Thuế tỉnh, thời kỳ thanh tra năm 2012, thời gian thanh tra tháng 7-2014, nội dung thanh tra thuế.

Còn đoàn thanh tra tiến hành thanh tra theo Quyết định 02/QĐ-UBND ngày 5-1-2015 của Chủ tịch UBND tỉnh Bình Dương, thời kỳ thanh tra từ năm 2009 đến 2014, thời gian thanh tra tháng 1-2015, nội dung là thanh tra toàn diện hoạt động SXKD và việc chấp hành các quy định pháp luật liên quan đến hoạt động SXKD của Công ty CPĐN. Như vậy, đoàn thanh tra của UBND tỉnh là thanh tra toàn diện tình hình hoạt động SXKD của Công ty CPĐN, phạm vi, nội dung thanh tra rộng hơn 3 đoàn trước đó. Trong quá trình thực hiện công tác thanh tra, đoàn có kế thừa kết quả của các đoàn thanh tra trước. Những nội dung nào mà các đoàn thanh tra, kiểm toán trước đây chưa làm thì đoàn làm tiếp, như việc phân bổ chi phí để tính thuế thu nhập doanh nghiệp (các đoàn trước chưa làm, đoàn làm rõ; loại trừ lãi vay huy động của cá nhân ông Huỳnh Uy Dũng không dùng cho hoạt động SXKD, đã sử dụng cho các mục đích khác, đoàn kiểm toán đã làm, đoàn kế thừa tiếp tục làm tiếp của các năm khác…). Căn cứ vào Khoản 2, Điều 7 của Luật Thanh tra năm 2011 quy định: “Không trùng lắp phạm vi, đối tượng, nội dung, thời gian thanh tra giữa các cơ quan thực hiện chức năng thanh tra”; đối chiếu với quy định này thì đoàn thanh tra của UBND tỉnh không vi phạm pháp luật về thanh tra.

Từ đây, có thể khẳng định rằng, kết quả thực hiện thanh tra tại Công ty CPĐN, đoàn thanh tra đã làm đúng theo quy định của pháp luật. Những sai phạm của Công ty CPĐN đều có căn cứ pháp luật và được ông Nguyễn Đình Khương (ông Huỳnh Uy Dũng ủy quyền) thống nhất và ký kết với đoàn thanh tra tại các biên bản làm việc, biên bản vi phạm hành chính và các buổi họp thông qua dự thảo báo cáo kết quả thanh tra của đoàn và dự thảo kết luận thanh tra của Chủ tịch UBND tỉnh. Đoàn thanh tra không thanh tra lại kết luận của các đoàn thanh tra trước đây.

Tiếp tục phát hiện hàng loạt các vi phạm

Theo nội dung kết luận thanh tra số 2735/ KL-UBND ngày 13-8-2015 của UBND tỉnh Bình Dương, Công ty CPĐN đã đưa diện tích 25,23 ha vào sử dụng cho mục đích phục vụ Khu du lịch Đại Nam nhưng chưa lập thủ tục về đất đai, vi phạm Điều 12 của Nghị định số 102/2014/NĐ-CP ngày 10-11-2014 của Chính phủ về xử phạt hành chính trong lĩnh vực đất đai; sử sụng đất không đúng mục đích tại Khu công nghiệp Sóng Thần 3 như cam kết xây dựng chung cư trên 3 tầng mà tự phân lô, bán nền là vi phạm quy định tại Khoản 1, Điều 110 và Khoản 2, Điều 107 và Điều 11, Luật Đất đai năm 2003 trước đây, hiện nay vi phạm quy định tại Khoản 1, Điều 174 và Khoản 2, Điều 170 và Điều 6, Luật Đất đai năm 2013. Công ty CPĐN xây dựng công trình Trung tâm thương mại năm 2011 nhưng chưa đưa dự án vào hoạt động, vi phạm quy định tại điểm i, Khoản 1, Điều 64, Luật Đất đai năm 2013…

Trên lĩnh vực xây dựng, Công ty CPĐN có 4 công trình thay đổi so với giấy phép xây dựng, giấy chứng nhận quyền sở hữu công trình…; 167 hạng mục công trình đã xây dựng hoàn chỉnh nhưng không lập thủ tục xin phép xây dựng và đăng ký sở hữu công trình, trong đó có 4 công trình không phù hợp quy hoạch. Các hành vi này vi phạm quy định tại Nghị định số 121/2013/NĐ-CP ngày 10-10-2013, Nghị định 23/2009NĐ-CP, Nghị định 126/2014/ NĐ-CP của Chính phủ… Bên cạnh đó, Công ty CPĐN còn có vi phạm những quy định pháp luật về môi trường, tài nguyên nước tại Nghị định 179/2013/NĐ-CP ngày 14-11-2013 và Nghị định 142/2013/NĐ-CP ngày 24-10-2013 của Chính phủ…

Đặc biệt, Công ty CPĐN phản ánh vào tài khoản chưa đúng bản chất các nghiệp vụ kinh tế phát sinh, việc hạch toán kế toán còn một số bút toán chưa đúng nguyên tắc tài chính, chưa chấp hành đúng trình tự hạch toán kế toán theo chế độ kế toán hiện hành, sử dụng văn bản đã hết hiệu lực pháp luật, việc phân bổ chi phí chưa đúng quy định, vi phạm một số quy định pháp luật về thuế, từ đó đã làm giảm số thuế phải nộp… Công ty cũng chưa chấp hành nghiêm túc kết luận, kiến nghị sau thanh tra của ngành chức năng…

Bài 2: Được đằng chân, lân đằng đầu!

NHÓM P.V